¿Cómo Impacta un Préstamo Personal en tu Puntaje de Crédito? Consejos para Mantenerlo Saludable

Los préstamos personales son una herramienta financiera comúnmente utilizada para cubrir diversas necesidades, desde financiar proyectos hasta consolidar deudas. Sin embargo, es crucial entender cómo estos préstamos pueden afectar tu puntaje de crédito, ya que este es un factor determinante cuando solicitas futuros productos financieros.

En este artículo, te explicamos de manera clara cómo los préstamos personales impactan tu puntaje crediticio y qué estrategias puedes seguir para aprovecharlos de forma responsable.

Tabla de Contenido

¿Qué Es el Puntaje de Crédito y Cómo Funciona?

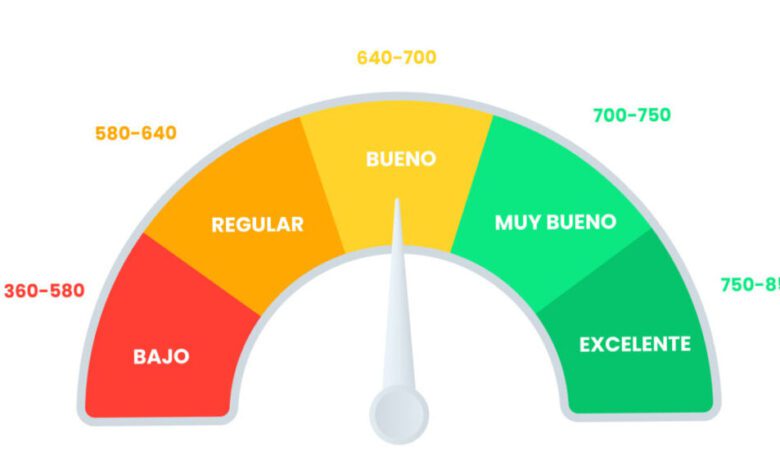

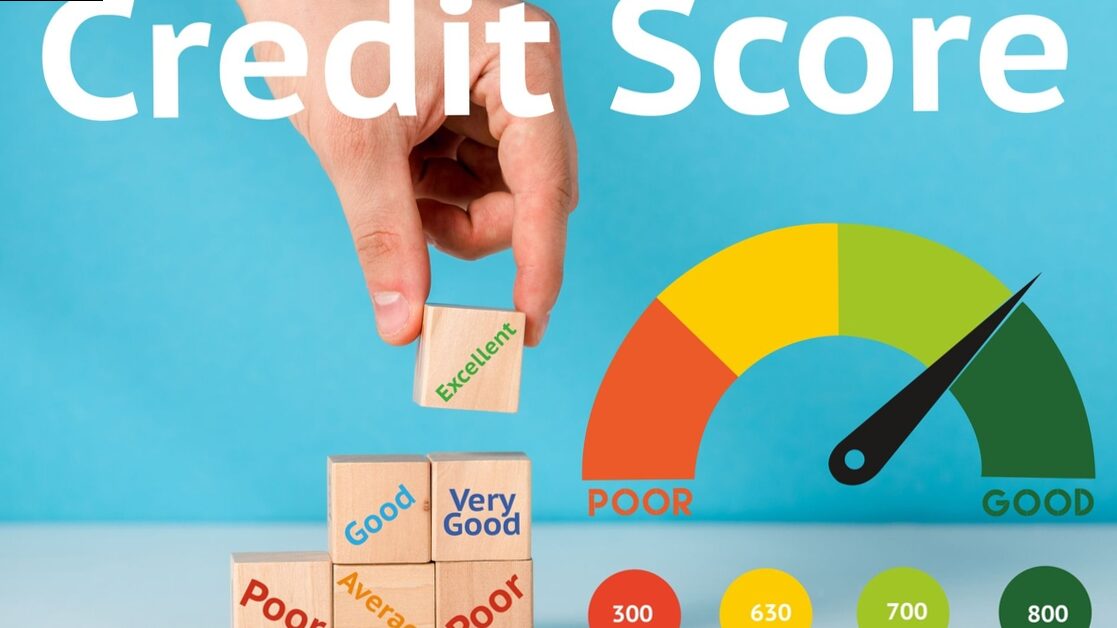

El puntaje de crédito es un número que refleja tu historial y comportamiento con el manejo de créditos. Va de 300 a 850, y las agencias de crédito como Equifax, Experian y TransUnion lo calculan basándose en varios factores. Entre los más importantes se encuentran tu historial de pagos, la cantidad de deuda que tienes, y la duración de tu historial crediticio.

Impacto de los Préstamos Personales en tu Puntaje de Crédito

Cuando tomas un préstamo personal, este puede afectar tu puntaje de crédito de diferentes maneras, dependiendo de cómo manejes el préstamo. Aquí te explicamos los factores clave que influyen:

1. Consulta Dura (Hard Inquiry)

Cada vez que solicitas un préstamo personal, el prestamista realiza una consulta dura en tu historial crediticio, lo que provoca una pequeña reducción en tu puntaje, usualmente entre 5 y 10 puntos. Este impacto es temporal y desaparece después de un corto período. Sin embargo, si haces muchas solicitudes en un corto lapso, las consultas se acumulan y pueden tener un impacto negativo mayor.

2. Relación Deuda-Ingreso (Utilización de Crédito)

El monto que pides prestado en relación con tu capacidad de pago influye directamente en tu puntaje. Si tomas un préstamo grande, tu relación deuda-ingreso puede aumentar, lo cual generalmente provoca una caída en tu puntaje. Es fundamental mantener esta relación equilibrada para evitar efectos negativos.

3. Historial de Pagos Puntuales

Uno de los factores más importantes es tu capacidad para pagar puntualmente. Si realizas los pagos de tu préstamo personal a tiempo, tu puntaje mejorará gradualmente. En cambio, si te atrasas en los pagos o no los haces, tu puntaje sufrirá una caída significativa.

4. Mezcla de Crédito (Tipos de Crédito)

Tener una variedad de tipos de crédito, como tarjetas de crédito, préstamos personales y líneas de crédito, puede tener un impacto positivo en tu puntaje. Los prestamistas valoran que puedas manejar diferentes tipos de crédito responsablemente, por lo que un préstamo personal podría beneficiar tu puntuación si lo gestionas adecuadamente.

Estrategias para Mejorar tu Puntaje de Crédito al Usar un Préstamo Personal

Aquí tienes algunas recomendaciones clave para que puedas mejorar o mantener tu puntaje de crédito mientras manejas un préstamo personal:

1. Realiza Pagos Puntuales y Constantes

El factor más importante para mejorar tu puntaje de crédito es pagar tus cuotas a tiempo. Si puedes, realiza pagos adicionales para reducir el saldo más rápido y disminuir los intereses a largo plazo.

2. Mantén Bajo tu Nivel de Endeudamiento

Aunque el préstamo personal puede aumentar temporalmente tu deuda, asegúrate de no acumular un saldo excesivo. Mantén tu nivel de endeudamiento controlado y, si tienes otras deudas, considera consolidarlas para simplificar los pagos y reducir los costos.

3. Evita Solicitar Préstamos Innecesarios

Cada vez que solicitas un préstamo, puede disminuir tu puntaje debido a la consulta dura. No solicites préstamos adicionales a menos que realmente los necesites. Si ya tienes varios préstamos, es mejor esperar antes de hacer nuevas solicitudes.

4. No Cierres Cuentas de Crédito Antiguas

Cerrar cuentas de crédito antiguas puede afectar negativamente tu puntaje, ya que reduce la longitud de tu historial crediticio. Aunque no las uses, mantenerlas abiertas ayuda a mantener una buena puntuación.

¿Es el Préstamo Personal la Mejor Opción para Ti?

Antes de tomar un préstamo personal, evalúa si realmente es la mejor opción para tu situación. Los préstamos personales pueden ser útiles para consolidar deudas, financiar proyectos o cubrir emergencias. Sin embargo, asegúrate de que puedas manejar los pagos del préstamo y que los beneficios superen los costos.

Si tu puntaje de crédito es bueno, podrías calificar para una tasa de interés baja, lo que hará que el préstamo sea más asequible. Si tu puntaje es bajo, las tasas de interés pueden ser más altas, lo que aumentaría el costo total del préstamo. En este caso, considera otras alternativas antes de solicitar un préstamo personal.

Conclusión: Cómo Utilizar los Préstamos Personales de Forma Responsable

Los préstamos personales son una herramienta poderosa, pero pueden tener un impacto considerable en tu puntaje de crédito. La clave para sacarles el máximo provecho es manejarlos de forma responsable: paga a tiempo, mantén tus deudas bajo control y evita hacer solicitudes innecesarias. Si sigues estos consejos, podrás usar los préstamos personales para mejorar tu situación financiera sin afectar negativamente tu puntaje de crédito.